O setor manufatureiro não é tão proeminente aos olhos do público quanto setores como turismo e hotelaria por exemplo. No entanto, a pandemia global fez esses dois setores "Turismo e Hotelaria" sofrerem interrupções mais severas em mais de uma década. Felizmente, uma forte recuperação está em andamento — dados da Organização de Desenvolvimento Industrial da ONU indicaram uma taxa de crescimento global de 18,2% em 2022.

Já em outros setores, na

medida que a indústria se recupera, a resiliência é o tema principal, dando

origem às tendências que estão alterando o cenário global da manufatura.

Na verdade, uma pesquisa com

mais de 200 tomadores de decisão de C-level em empresas globais de manufatura

constatou que 68% listaram a resiliência e a agilidade aprimoradas como uma das

principais prioridades de negócios nos próximos anos.

Foram reunidos aqui, insights

sobre as maiores tendências que moldam o futuro da manufatura.

1. As fábricas inteligentes

estão mudando a forma como fazemos as coisas

O conceito de “fábrica

inteligente” ou “indústria inteligente” existe há muito

tempo. Mas testemunhou um aumento no interesse nos últimos anos.

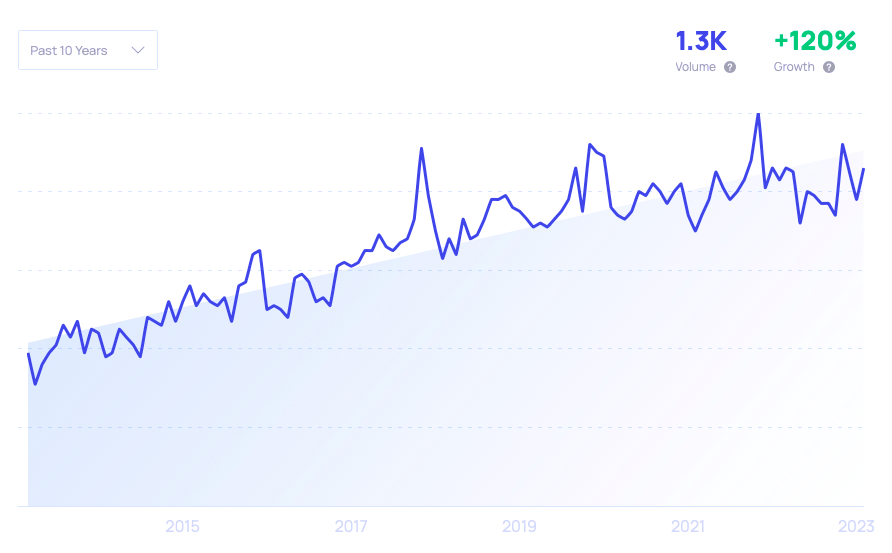

As pesquisas por "fábrica

inteligente" aumentaram mais de 120% na última década, vide gráfico a

seguir.

Fábricas inteligentes fazem parte do movimento mais amplo da “Indústria 4.0” que está transformando operações e chão de fábrica em ambientes de produção na Europa, América do Norte e China.

Importante frisar que a primeira e

a segunda revoluções industriais foram associadas à mecanização

movida a vapor e ao surgimento das linhas de montagem. Na terceira revolução

observou-se a adoção da informática e computadores na manufatura.

A quarta geração da revolução

na Indústria 4.0 continua a impulsionar a automação, empregando

tecnologias como IIoT (internet industrial das coisas), big data, aprendizado

de máquina, inteligência artificial (IA) e análises avançadas de dados para

tomadas de decisão mais acertivas.

Na indústria automotiva, por

exemplo, estima-se que as fábricas inteligentes possam gerar US$ 160 bilhões em valor em 2023, de acordo com a

Capgemini. Aqui vai um resumo da matéria.

O relatório da

Capgemini, Automotive Smart Factories: How Auto Manufacturers can Benefit

from the Digital Industrial Revolution, foi produzido por seu think tank

Digital Transformation Institute.

Ele prevê que o crescimento

médio da produtividade das fábricas inteligentes dentro do setor automotivo

será de 7% em 2023. Até o final de 2022, os fabricantes automotivos esperam que

24% de suas fábricas sejam instalações inteligentes, acrescenta o relatório.

“A indústria automobilística

percebeu o potencial significativo das fábricas inteligentes e tem uma vantagem

inicial sobre outros setores em termos de adoção”, continua. “Quase metade

(49%) das organizações automotivas investiram US$ 250 milhões ou mais em

iniciativas de fábricas inteligentes nos últimos cinco anos.”

A Capgemini entrevistou 326

executivos seniores do setor automotivo entre fevereiro de 2017 e janeiro de

2018. Os entrevistados foram selecionados a partir do nível de diretoria ou

superior e intimamente associados aos planos de fábrica inteligente de suas

organizações. A pesquisa abrangeu executivos de oito países: China,

França, Alemanha, Índia, Itália, Suécia, Reino Unido e Estados Unidos.

Representação de uma fábrica

automotiva inteligente

Na verdade, os fabricantes

automotivos previam que cerca de um quarto de suas fábricas serão fábricas

inteligentes até o início de 2023. A internet industrial das coisas (IIoT) é um

componente importante da Indústria 4.0. A IIoT usa sensores e maquinário

conectados para criar uma imagem de dados completa de todo o processo de

fabricação, para melhorar a tomada de decisões.

No início de 2020,

apenas cerca de 10% das empresas de manufatura haviam

implementado IIoT. Espera-se que esse número aumente drasticamente para 50% até

2025, com parte do mercado já valendo mais de US$ 200 bilhões.

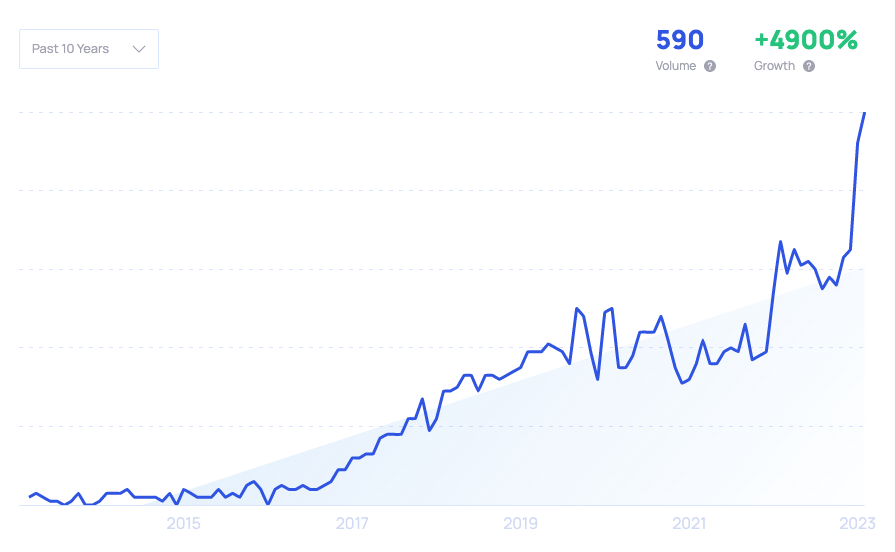

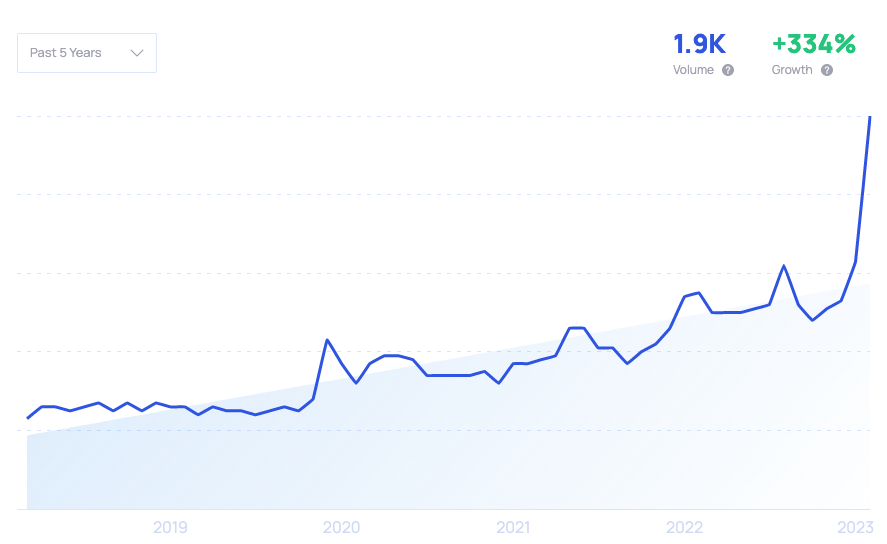

As pesquisas por "IIoT" aumentaram 1.900% nos últimos 10 anos, vide gráfico

a seguir.

Com o aumento de dispositivos conectados, haverá uma explosão na quantidade de dados gerados pelas empresas. As empresas com configurações avançadas de IIoT já descobriram que uma única linha de montagem pode gerar até 70 terabytes de dados por dia, de acordo com esse White paper da IBM. A necessidade de transmitir grandes volumes de dados também estão alimentando o crescimento explosivo do 5G.

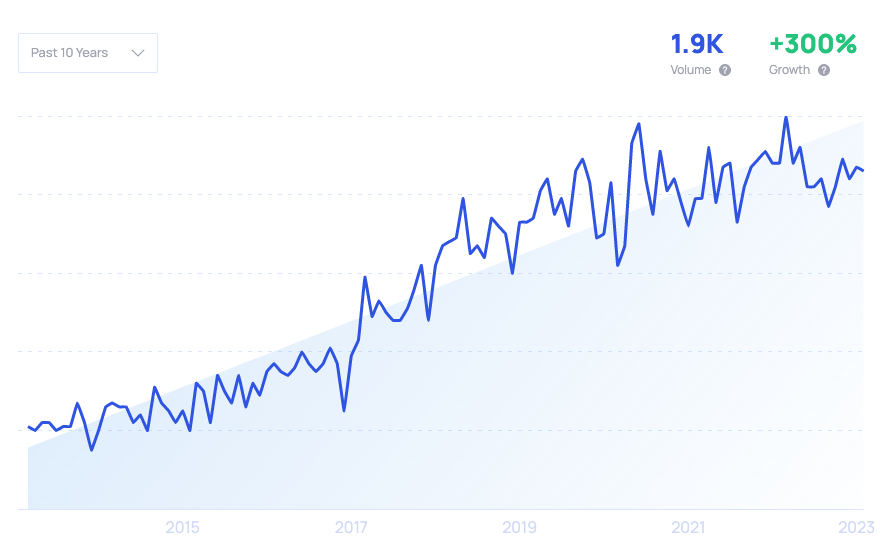

As pesquisas por

"5G" cresceram mais de 1.300% nos últimos 5 anos, vide gráfico a

seguir.

Com velocidades significativamente mais rápidas do que Wi-Fi ou 4G (até 10 Gbps), latência quase zero e conectividade sem fio, o 5G traz um grau de flexibilidade sem precedentes para ambientes de fabricação de alta velocidade, com o potencial de conectar praticamente qualquer sensor ou dispositivo, vide esse white paper da PWC.

No Brasil o projeto do 5G está

em andamento, onde as capitais ganharam a liberação do sinal, e agora algumas

cidades fora as capitais, começam a ter o sinal sendo disponibilizado, porém,

não temos a disponibilidade de equipamentos e dispositivos em escala ainda para

consumir o 5G, a não ser smartphones. Isso mostra novamente o quanto estamos

atrasados no tema, perante outros países.

Uma previsão recente da Mckinsey projeta

um mínimo de 22 milhões de unidades 5G no setor manufatureiro até

2030.

E outro estudo da Capgemini aponta

a agregação de valor do 5G para empresas de manufatura em US$ 605 bilhões em receita desbloqueada.

Espera-se que o setor

manufatureiro exija mais dispositivos 5G IoT do que qualquer outro

setor.

A Audi é um exemplo de uma das

primeiras a adotar o 5G, tendo contratado a Ericsson para implementar automação avançada alimentada por

5G em seus laboratórios de produção.

No Brasil algumas iniciativas

estão em desenvolvimento, por empresas como por exemplo a Intelbras e Weg.

2. Inteligência Artificial,

aprendizado de máquina e análises de dados avançadas impulsionam a eficiência

De acordo com um estudo da

IBM, uma plataforma de petróleo típica possui mais de 80.000 sensores, fornecendo dados sobre tudo,

desde parâmetros de processo (temperaturas, pressões e taxas de fluxo, por

exemplo) até o status de máquinas e equipamentos. Isso permite monitoramento

remoto e fabricação focada, ambos alimentados por dados.

No entanto, esses muitos

sensores produzem, em média, cerca de dois terabytes de

dados por dia – muito além do escopo do que pode ser efetivamente analisado com

métodos convencionais de análise de dados. Isso explica em parte o surgimento

de métodos avançados de análise alimentados por IA e aprendizado de máquina

(Machine Learning).

As pesquisas por "Machine Learning - Aprendizado de máquina"

aumentaram 988% na última década, vide gráfico a seguir:

As projeções anteriores previam um aumento de 8 vezes no investimento em IA na fabricação nos 5 anos anteriores a 2021 e um aumento de 3 vezes em TI avançada, como computação em nuvem e análise de dados.

No início de 2020, quase um

quarto das empresas de manufatura de primeira linha haviam adotado

soluções baseadas em IA e, em 2021, esse número aumentou drasticamente para 76%.

A adoção da IA nas operações

diárias de fabricação é especialmente alta na Europa, com 80% e 79% dos

fabricantes seguindo esse caminho na Itália e na Alemanha, respectivamente.

O uso de IA por fabricantes em

diferentes países

Outras economias

manufatureiras avançadas, como EUA, Japão e Coréia, ficam para trás em 64%, 50%

e 39%, respectivamente. Até agora, a implantação mais ampla ocorreu nos setores

automotivo, de maquinário pesado, eletrônico, químico e de metais.

Nessas indústrias, a tomada de decisão baseada em IA está sendo usada para

tudo, desde inspeção de qualidade até gerenciamento da cadeia de suprimentos,

verificações de linha de produção e gerenciamento de estoque.

{kind=link}

E não é de se admirar que

esses setores estejam correndo para implementar a IA em seus processos de

fabricação. Um relatório de 2021 da Harvard Business Review estima que

o valor total criado pela IA esteja próximo de US$ 13 trilhões. Cito

algumas outras fontes também no meu livro, quando abordo o tema das tecnologias

emergentes, em diversas outras esferas de agregação de valor.

A adoção de aprendizado de

máquina e análise avançada (definida como o exame autônomo ou semi-autônomo de

dados por meio de métodos além da inteligência de negócios tradicional) está em

níveis ainda mais altos do que a IA, com dois terços das empresas de manufatura

atribuindo economia ou geração de receita significativa a essas tecnologias.

As pesquisas por "AI Analytics" aumentaram 1.875% desde 2013, vide gráfico

a seguir:

Até 2026, o mercado de análise de manufatura está projetado para valer US$ 28,4 bilhões, significativamente acima de seu valor atual de US$ 8,45 bilhões.

3. Manutenção preditiva e

tecnologia digital twin na redução de erros

Na fabricação, falhas de

equipamentos podem ser extremamente caras, estressantes e geram ineficiências

na produtividade, principalmente para a realidade da indústria brasileira, onde

o parque de máquinas onde a idade média é de cerca de 23 anos.

Só pra termos como exemplo de

um equipamento bastante familiar, e imagino que todos conheçam, uma falha de

compressor de ar em uma usina de petróleo pode custar entre US$ 1 e US$ 2

milhões por dia, enquanto estudos mostram que paralisações não planejadas

custam aos fabricantes anualmente cerca de US$ 50 bilhões/ano, de acordo com

esse estudo "By industryWeek in Collaboration with emerson".

A IIoT combinada com a análise

de big data (análise de grandes quantidade de dados) possibilita o uso de

algoritmos sofisticados para prever tais falhas com grande precisão — antes que

elas realmente ocorram.

Na Gholias Tech, estamos

desenvolvendo uma solução com base em Machine Learning utilizando IIoT para

monitoramento e analise de vibração, que será lançada até o primeiro semestre

de 2023.

O interesse de pesquisa em

"Manutenção preditiva" cresceu 400% nos últimos 10 anos,

vide gráfico a seguir:

Os dados indicam que a manutenção preditiva pode reduzir o tempo de inatividade em cerca de 30% a 50%; aumentar a vida útil da máquina em 20% a 40%; e reduzir os custos em mais de 30%. As pressões de paralisações nas fabricas durante o COVID apenas aceleraram a implementação, com 35% dos fabricantes de grande escala nos EUA já empregando técnicas de manutenção preditiva.

A Airbus foi uma das

primeiras a adotar, ajudando seus clientes de companhias aéreas na

implementação de técnicas preditivas avançadas.

Em 2021, a Airbus fez

parceria com a GE para implantar um sofisticado software de manutenção

preditiva baseado em IA e ML para antecipar falhas de peças em aeronaves e

realizar reparos e substituições oportunas para melhorar a segurança e a

lucratividade.

O mercado de soluções de

manutenção preditiva foi avaliado em US$ 3,8 bilhões no final de 2020 e

deve crescer para US$ 13,9 bilhões até 2026, vide esse estudo da globenewswire.

O crescimento de IIoT, AI e ML

preparou o terreno para outra subtendência importante da evolução da fábrica

inteligente, o famoso Digital Twin, ou para simples tradução ao português

- gêmeo digital, como mostra esse White paper da YE.

Assim como a indústria do

entretenimento faz uso de modelos virtuais em vez de personagens, adereços ou

cenários reais, em filmes de animação, a geminação digital permite que a

indústria manufatureira use uma representação virtual de um objeto para melhorar

a tomada de decisões por meio de simulações baseadas em dados.

As pesquisas por "Digital

Twin" aumentaram 280% nos últimos 5 anos, vide gráfico a seguir:

No contexto das "fábricas inteligentes", um "gêmeo digital" pode ser um único componente (como um pneu de carro) ou um produto (como um carro inteiro, com todos os seus subsistemas, incluindo software e milhares de componentes).

Pode até ser todo um processo

de fabricação em si (como uma fábrica com várias estações de trabalho, linhas

de montagem e estoques de peças e componentes).

As aplicações dos gêmeos

digitais vão desde prever a vida útil de um produto com base em um projeto (como

a GE fez com motores a jato de aeronaves, até gerenciar fábricas inteiras

e otimizar suas operações por meio de simulações e análises.

As previsões previam que quase metade de todas as grandes empresas industriais

teriam implementado gêmeos digitais em alguma escala até o final de 2021. E

espera-se que as empresas economizem até US$ 1 trilhão com o uso de

gêmeos digitais.

4. A reestruturação da cadeia

de suprimentos está mudando onde os produtos são fabricados

A mesma necessidade de

resiliência que está estimulando o fenômeno da Indústria 4.0 também está

gerando mudanças dramáticas no escoramento e no fornecimento, especialmente na

América do Norte e na Europa.

Embora a globalização e

a busca incansável por maior eficiência de custo tenham impulsionado

os movimentos de offshoring e a cadeia de suprimentos enxuta por várias

décadas, vários fatores agora estão balançando esse pêndulo na direção oposta –

as interrupções devido ao Covid-19 não são o menor deles. A tendência de reshoring

começou em 2010, mas voltou a crescer.

Interesse de pesquisa em

"Reshoring" nos últimos 15 anos, vide gráfico a seguir.

Além dos choques na cadeia de suprimentos induzidos pela pandemia, a tendência de reshoring também foi reforçada pelo aumento dos custos trabalhistas em países offshoring, aumento dos custos de remessa e crescentes pressões sociais e regulatórias relacionadas ao fornecimento e formas de logísticas mais sustentáveis - PRESSÃO DO ESG, e todas essas forças alteraram significativamente o cenário de abastecimento.

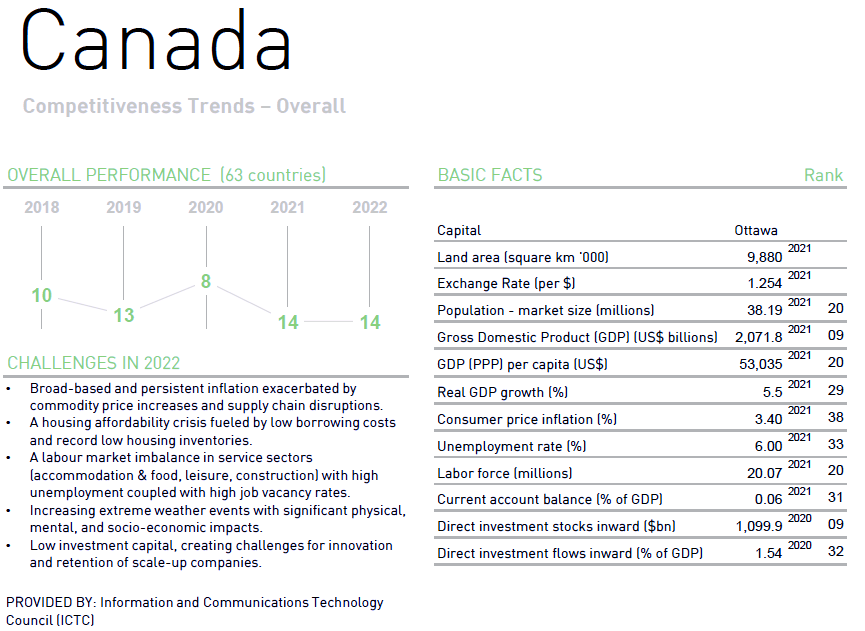

Em um estudo surpreendente, a

KPMG revelou que o Canadá realmente oferece um dos custos mais baixos de operações de fabricação do mundo,

bem à frente dos suspeitos de sempre, como China, Índia e México. De acordo com

o IMD WORLD COMPETITIVENESS BOOKLET 2022 o Canada aparece no Ranking

do Competitiveness Trends Performance na posição 14º em 2022, vide gráfico a

seguir:

Já no perfil geral dos Países, a seguir as posições do Canada em todos os indicadores.

Em 2021, 83% das empresas de manufatura nos EUA confirmaram que fariam reshoring, contra apenas 54% em 2020. O impacto econômico do reshoring é estimado em US$ 443 bilhões só nos EUA.

As mudanças estratégicas no

gerenciamento da cadeia de suprimentos não se limitam à localização da fábrica.

Eles também incluem novas estratégias quando se trata de onde as matérias-primas e os componentes são adquiridos –

descritos de várias maneiras como quase-sourcing, multi-sourcing, sourcing

local e “China, mais um”.

Parte da razão para isso foi o

excesso de confiança (especialmente na fabricação automotiva) no gerenciamento

de estoque “just-in-time” ou – dependendo de quem você perguntar – um completo

mal-entendido dos princípios da manufatura enxuta.

Just-in-time é

uma filosofia de gerenciamento de estoque focada em garantir que as peças

estejam disponíveis onde são necessárias em uma linha de fabricação, no momento

certo e não antes. A intenção é reduzir o desperdício, evitando altos custos de

manutenção de estoque.

Bem, seja por projeto ou por

má aplicação, no final, as práticas de abastecimento pré-Covid acabaram mergulhando mais de 169 indústrias em uma escassez global de chips de

computador, que deve durar pelo menos até o

final de 2023.

Como resultado, os dados agora

indicam que 50% dos fabricantes estão procurando fornecedores alternativos e de

backup, e espera-se que até 25% dos bens manufaturados sejam

realocados ou movidos globalmente, avaliados em US$ 4,5 trilhões.

Diferente da Indústria 4.0,

na Indústria 5.0 (The Next Wave) é justamente isso, ela prega

por uma cadeia de suprimentos distribuída e responsiva, tema no qual abordo em

outro artigo, que você pode ler aqui.

5. As microfábricas surgem à

medida que o comércio evolui

Os efeitos generalizados da

pandemia global também começaram a afetar a maneira como os fabricantes

fabricam os bens e produtos que fabricam.

Essa mudança de pensamento

levou ao crescimento da microfábrica – que nada mais são que configurações

pequenas e altamente modulares que usam tecnologia de ponta, como inteligência

artificial, robótica e big data, para permitir a fabricação hiperautônoma.

Esse é um outro sinal da

próxima onda da indústria da qual abordo sobre no artigo Indústria 5.0, que traz a Personalização em Massa.

A tendência da microfábrica é

um amálgama (mistura, mescla ou combinação) perfeita das duas

megatendências (fábricas inteligentes e reestruturação da cadeia de

suprimentos) e todas as tendências mencionadas aqui neste artigo.

A busca pela resiliência faz

com que os fabricantes tentem melhorar sua flexibilidade para acomodar pequenas

execuções de peças e mudar rapidamente as linhas de produção para montar novos

modelos. A isso podemos trazer o conceito de ser Ágil, uma das qualidades dos

negócios nesta década, onde os vencedores são os "Ágeis", e não os

maiores e mais fortes.

Em 2020, uma startup de

fabricação de veículos elétricos chamada Arrival causou uma sensação inusitada quando assinou um contrato

de US$ 110 milhões com a Hyundai e conseguiu um pedido de 10.000 vans elétricas da UPS.

A Arrival está

construindo suas vans em microfábricas, que são apenas uma fração do tamanho (e

custo) das fábricas tradicionais.

A Startup Microfábrica, chegou a anunciar que construirá mais de

1.000 microfábricas em todo o mundo até 2026. Ao aproveitar o poder do

IIOT, da robótica e da automação avançada por meio da IA, além de permitir que

o ponto de produção seja movido para mais perto do ponto de venda, as

microfábricas reduzem o tempo de lançamento no mercado, reduzem as ineficiências

e permitem agilidade para mudança de produção funciona como nunca

antes. Outro indicador da próxima onda da indústria 5.0. Sinais do futuro

acontecendo hoje, agora.

6. Fabricantes aumentam

salários e requalificam trabalhadores para combater a escassez de Mão de obra

Outro ponto de atenção,

"Desafios da força de trabalho nesta década". Tenho visitado diversas

indústrias aqui no BRL, em diversos estados, e todas sem exceção tem reportado

a falta de mão de obra. Bem, isso não parece ser peculiar aqui no BRL, mas é um

problema global. A seguir, serão apresentados alguns indicadores para que se tenha

uma idéia de grandeza desses desafios.

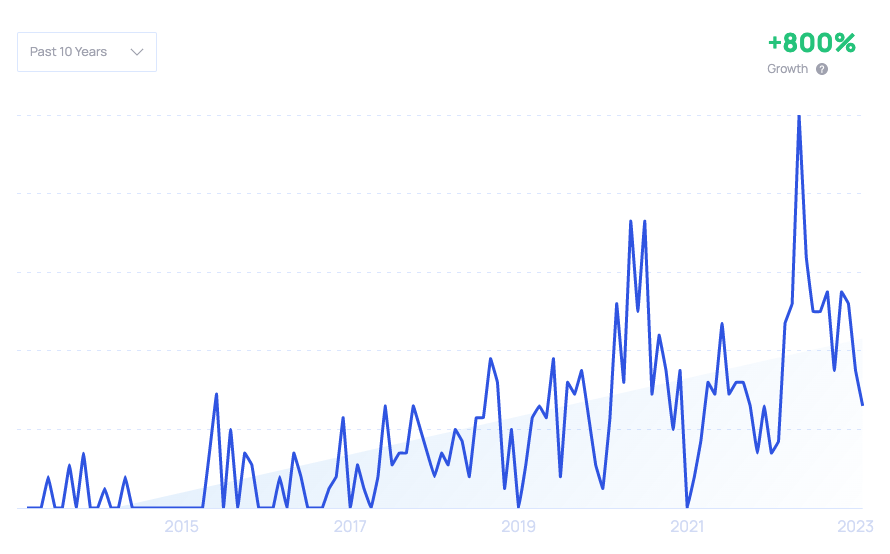

O volume de pesquisas por “escassez de mão de obra” disparou em 2021, porém nos últimos 10 anos aumentou cerca de 800%, vide gráfico a seguir.

Em um estudo recente da Deloitte, estimou-se que o setor manufatureiro careceria de 2,1 milhões de trabalhadores qualificados até 2030. A pesquisa mostrou que 38% dos executivos dizem que o recrutamento de novos trabalhadores é a principal prioridade para sua força de trabalho de produção em 2022.

Não é um trabalho fácil – os

fabricantes dizem que encontrar talentos é 36% mais difícil do que em 2018.

Uma pesquisa de agosto de 2022

da Associação Nacional Americana de Fabricantes relatou que o recrutamento era

o maior problema para 76% dos fabricantes pesquisados. Aumentar os salários é

uma das maneiras pelas quais os fabricantes procuram atrair talentos.

Quase três quartos dos fabricantes disseram que aumentariam os

salários em mais de 3%, em média, em 2022.

Isso se soma aos aumentos

feitos em 2021, quando os salários para novas contratações tiveram um crescimento de 6,8% e a indústria em geral aumentou os

salários em 3,2% (US).

Os salários no setor

manufatureiro cresceram modestamente em 2021 e aumentos adicionais são

esperados. Os fabricantes também estão empenhados em reter e requalificar

sua força de trabalho atual. Na pesquisa da Deloitte, 31% dos entrevistados

disseram que a retenção de funcionários era uma prioridade e 13% disseram que

estão focados na requalificação.

O volume de

pesquisa para “requalificação” aumentou nos últimos 10 anos,

vide gráfico a seguir:

O Manufacturing Institute Americano relata que os jovens funcionários são especialmente atraídos por empregadores que estão dispostos a treiná-los e investir no desenvolvimento de suas habilidades. Quase 70% dos funcionários de manufatura com menos de 25 anos disseram que continuam com seus empregadores porque oferecem esses tipos de oportunidades.

À medida que o uso de recursos

de IA e robótica aumenta, o conjunto de habilidades dos funcionários de

manufatura precisará mudar. Eis aqui outro grande fator de desafio,

principalmente para economias emergentes, como no BRL, principalmente quando observado

o ranking do PISA, onde o Brasil está nas últimas posições. É preocupante, pois

isso mostra o déficit do ensino, da educação que precisa mais do que urgência

para se modernizar.

A McKinsey prevê que a demanda

por habilidades físicas e manuais em tarefas repetíveis cairá 30% na próxima década.

Ao mesmo tempo, a demanda por

habilidades tecnológicas aumentará mais de 50%, e a demanda por liderança

e habilidades sociais/emocionais de alto nível deverá aumentar 30%. NO BRL

já temos hoje cerca de 400 mil vagas em abertas em TI. Nos EUA são mais de 1.6

milhão de vagas em aberto na área de tecnologia.

Para orientar as organizações

na requalificação de sua força de trabalho, a Americana MxD (Manufacturing x

Digital) publicou um guia de contratação que orienta as empresas no processo

de qualificação de 247 cargos, muitos dos quais em segurança cibernética.

Em outro exemplo, o Institute

for Advanced Composites Manufacturing Innovation (IACMI) também Americano,

lançou o programa ACE: America's Cutting Edge. O IACMI fez parceria com o DoD e

o Office of Industrial Policy para oferecer o programa ACE. É um programa

que utiliza treinamento virtual e simulações para ensinar aos mecânicos

estabelecidos as habilidades necessárias para a usinagem CNC, e o melhor de

tudo é que o treinamento é gratuito. O Brasil deveria usar esse tipo de

benchmarking o mais rápido possível, pensando na melhora da performance, dentre

outros pontos.

7. Iniciativas da DEI visam

recrutar mulheres e minorias

Os fabricantes Americanos

também estão priorizando as iniciativas da DEI no recrutamento de

novos talentos.

O volume de buscas por “diversidade na contratação” aumentou

nos últimos 10 anos.

De acordo com o Manufacturing Institute (US), 64% dos fabricantes dizem que os esforços de diversidade e inclusão são o foco principal de suas empresas.

A Associação Nacional de

Fabricantes e o Instituto de Manufatura Americano se uniram para criar um Compromisso de Ação destinado a melhorar a equidade e a

paridade para as minorias que trabalham no setor.

A promessa afirma que os

fabricantes realizarão 50.000 ações tangíveis voltadas para esse objetivo e

criarão 300.000 caminhos para oportunidades de emprego para minorias até 2030.

As mulheres constituem um

segmento da população sub-representado no setor manufatureiro. Menos de 1 em cada 3 profissionais de manufatura são mulheres.

Além disso, as mulheres têm 1,8 vezes mais chances do que os homens de deixar seus

empregos na indústria. As mulheres são um segmento da população que não

está bem representado na manufatura.

Zippia, um site de busca de

carreira, relata que pessoas de raças não-brancas também estão sub-representadas na

indústria. Enquanto 68% dos trabalhadores são brancos, apenas 11% são

hispânicos, 10% são negros e 6% são asiáticos.

A porcentagem de minorias que

trabalham na manufatura não sofreu mudanças substanciais de 2010 a 2019.

A Dow é uma empresa de

manufatura que priorizou o DEI em seus esforços de contratação e

retenção. A empresa lançou padrões de contratação inclusivos, diversas equipes

de entrevistas e um programa de equivalência militar.

Os funcionários também são

convidados a participar dos Grupos de Recursos para Funcionários, oferecidos

para pessoas de várias raças, idades, deficiências e identidades

sexuais. Mais de 18.500 funcionários participam de um desses grupos.

McCormick é outro

fabricante que investiu em grupos de funcionários para promover a

diversidade. McCormick foi reconhecido por seu compromisso com as

prioridades do DEI. A empresa foi reconhecida na lista das 50 melhores empresas para a diversidade da DiversityInc desde

2016 e recebeu uma classificação de 90% no Índice de Igualdade Corporativa publicado pela Human

Rights Campaign.

8. Fabricantes privados e

agências governamentais impulsionam a indústria rumo à neutralidade do carbono

De acordo com dados da EPA, a manufatura e

a indústria são responsáveis por 24% das emissões de gases de efeito estufa nos Estados

Unidos.

Os dados da EPA mostram que a

indústria e a manufatura são um dos principais contribuintes das emissões de

gases de efeito estufa.

Em todo o mundo, a indústria

emite um quinto de todas as emissões de carbono.

No Brasil, a indústria tem

participação de cerca de 22% no PIB brasileiro (2022), e mesmo assim, os

processos industriais são responsáveis por apenas por 6% das emissões nacionais

de gases de efeito estufa.

Em meio a um impulso global em

direção à sustentabilidade, mais de 20% das maiores empresas públicas do mundo já se

comprometeram a zerar as emissões líquidas de carbono no futuro.

Foi pautada nesse objetivo,

que surge no EUA, a LTSE, onde Eric Ries propôs

uma Bolsa de Valores de Longo Prazo, entre outras ideias, em seu livro de

2011 The Lean Startup. A ideia era criar um novo tipo de bolsa de

valores, destinada a negociar ações de empresas organizadas para sustentar o

pensamento de longo prazo. Em 2015, ele começou a montá-lo

sozinho. Desde o início, o LTSE se concentrou no suporte a empresas que

priorizam o sucesso de longo prazo e uma abordagem das partes interessadas.

A mesma tendência pode ser

observada na indústria manufatureira. Muitas empresas manufatureiras,

juntamente com entidades governamentais, estão impulsionando o setor rumo

à neutralidade de carbono.

O volume de buscas por “neutralidade de carbono” aumentou

755% nos últimos 5 anos, vide gráfico a seguir:

Adotar práticas sustentáveis pode trazer diversos benefícios para as empresas, de acordo com a EPA.

Construir a confiança do

público, aumentar a eficiência reduzindo o desperdício e investir na

viabilidade do negócio a longo prazo são apenas alguns dos benefícios.

Em 2018, a Dalmia Cement tornou-se

a primeira empresa do setor de manufatura global a anunciar seu compromisso com

a neutralidade de carbono.

O compromisso da Dalmia Cement

com a sustentabilidade reduziu sua pegada de carbono para um nível 40% inferior

ao de uma empresa média de cimento.

As metas da empresa incluem

alcançar carbono líquido zero até 2040, operar com 100% de eletricidade

renovável até 2030 e fazer uma transição significativa para veículos elétricos.

A Klöckner & Co,

uma das maiores produtoras mundiais de aço e metal, tem como meta reduzir

pela metade suas emissões até 2030. Em setembro de 2022, a

empresa criou uma nova marca de aço e metal verde: Nexigen.

O volume de

pesquisa por “aço verde” mostra um interesse crescente nos

últimos 5 anos, vide gráfico a seguir:

De acordo com a classificação da Klöckner & Co, existem cinco níveis de aço que vão desde o START, que tem uma pegada de até 1.750 kg CO2 por tonelada métrica, até o PRIME, que tem uma pegada de não mais que 400 kg CO2 por tonelada métrica. A marca Nexigen classifica o aço verde para que os clientes possam ver a pegada de carbono do produto que compram. Até 2025, a empresa diz que 30% dos produtos Nexigen virão exclusivamente dos dois níveis mais sustentáveis.

Além dos esforços de empresas

privadas, o governo dos EUA está canalizando recursos para o setor para ajudar

na descarbonização. Em abril de 2021, o Departamento de Energia anunciou um

programa que oferecia até US$ 22,5 milhões para projetos que reduzissem as emissões

de manufatura e o uso de energia. Em fevereiro de 2022, a Casa Branca anunciou

diversas iniciativas com o objetivo de sanear os processos industriais.

Isso incluiu a “Força-Tarefa

de Compra Limpa”, que aumentará as compras federais de materiais de construção

limpos de fábricas americanas e lançará uma política baseada em emissões que

regularia o aço e o alumínio sujos.

9. Ataques cibernéticos causam

tempo de inatividade e vazamentos de informações

No X-Force Threat Intelligence

Index da IBM, a manufatura foi classificada como o setor

que mais sofreu ataques cibernéticos no ano passado.

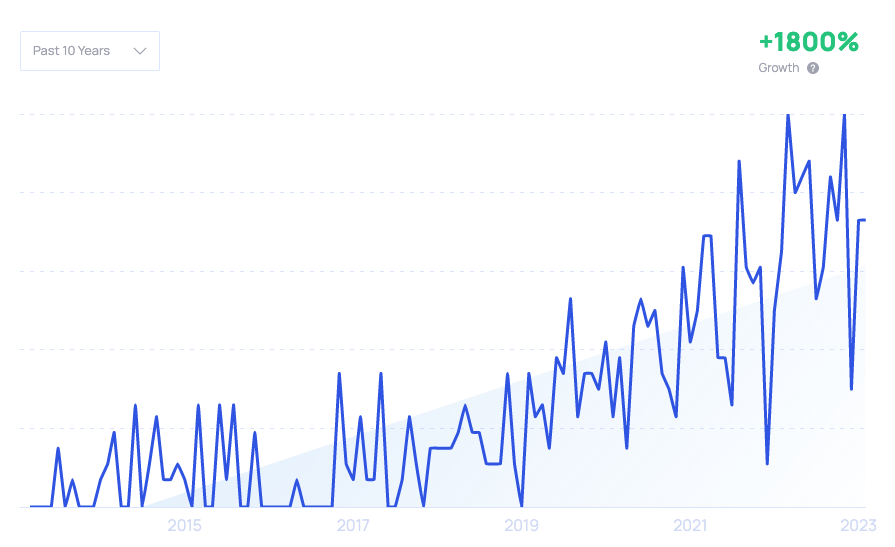

Volume de pesquisa para

“fabricação de segurança cibernética” aumentou em 1800% nos últimos 10 anos,

vide gráfico a seguir:

A pesquisa da IBM mostrou que foi a primeira vez em cinco anos que os ataques contra fabricantes ultrapassaram os ataques contra instituições financeiras. A IBM relata que a manufatura foi o setor mais atacado em 2021. A PwC relata que 49% dos fabricantes listam os riscos de segurança cibernética como um dos maiores desafios que suas empresas enfrentarão nos próximos dois anos.

Os riscos de segurança

cibernética e o gerenciamento da cadeia de suprimentos lideraram a lista dos

principais desafios para os fabricantes em 2021. As organizações de

manufatura são alvos especialmente atraentes para os hackers por causa da baixa

tolerância da indústria para o tempo de inatividade, de acordo com

especialistas em TI.

Após os problemas da cadeia de

suprimentos do COVID-19, os cibercriminosos têm capitalizado os problemas

existentes da cadeia de suprimentos para prejudicar os negócios que já estão

enfrentando dificuldades. E, agora que a Indústria 4.0 está assumindo o controle,

os fabricantes estão ainda mais vulneráveis a ataques. Os cibercriminosos

podem atacar software, firmware ou hardware.

De acordo com o X-Force Threat

Intelligence Index da IBM, 23% dos ataques contra o setor em 2021 vieram na

forma de ransomware. Em março de 2022, um grupo de ransomware atacou a Denso Corporation, uma grande

fabricante de peças automotivas que fornece para empresas como Toyota,

Mercedes-Benz e Ford.

Os hackers vazaram informações

roubadas sobre a Toyota. Isso incluiu e-mails, desenhos técnicos, ordens

de compra e outras informações no valor de 14 terabytes de dados Pandora,

o grupo de ransomware, anunciou o ataque em seu portal de vazamento.

A Nvidia, grande fabricante de

chips e unidades de processamento gráfico, foi atacada em fevereiro de 2022.

Um grupo de ransomware

chamado Lapsus$ reivindicou a responsabilidade pelo ataque, que vazou

esquemas, drivers, firmware e credenciais de funcionários da Nvidia.

Diante desses riscos

crescentes de segurança cibernética, mais de 50 organizações se uniram em 2020

para formar o Cybersecurity Manufacturing Innovation Institute (CyManII).

O volume de pesquisa para “tecnologia de segurança cibernética” continua

a crescer, vide gráfico a seguir:

A Universidade do Texas em San Antonio é a sede oficial dessa parceria público-privada de US$ 111 milhões. O Departamento de Energia também desempenha um papel crítico.

Em fevereiro de 2022, a

organização anunciou a construção do Texas Manufacturing x Transformation Hub. O objetivo

deste hub é treinar 1 milhão de trabalhadores de manufatura para a preparação

de segurança cibernética até 2026.

10. A manufatura aditiva

torna-se popular

Embora a impressão 3D, também

conhecida como manufatura aditiva, costumava ser um experimento para a

maioria dos fabricantes, agora é um método legítimo de economia de custos que é

usado para uma variedade de tarefas.

O volume de pesquisa para

impressão 3D continua a crescer, vide gráfico a seguir:

Os fabricantes de diversos segmentos hoje podem usar a impressão 3D para imprimir peças internamente e se antecipar aos atrasos na cadeia de suprimentos.

Eles também podem trazer a

produção de gabaritos e acessórios internamente, economizando tempo e dinheiro.

Produção de pequenas tiragens, moldagem e fundição de metal também são

possíveis.

Em 2019 a Universidade do

Maine acabou de estabelecer três recordes mundiais de uma só vez. Usando o maior

protótipo de impressora 3D de polímero do mundo, uma equipe da UMaine construiu

o maior barco impresso em 3D do mundo, que também era o maior objeto sólido

impresso em 3D do mundo.

Já na manufatura de metal,

outro belo exemplo é da Pankl Racing Systems, fabricante de sistemas

mecânicos para carros e aviões, que usou a impressão 3D para gabaritos

personalizados. O processo foi 48x mais rápido

e 12x mais barato do que os gabaritos usinados em CNC.

Fica cada vez mais claro que a

impressão 3D está se tornando especialmente popular na indústria de fabricação

de metal, e veremos o crescimento desse mercado acontecer a taxas cada vez

maiores nos próximos anos. Na verdade, espera-se que o mercado de impressão 3D

de metal cresça a uma CAGR de 19,5% até 2028, aumentando em valor total para US$ 11,6

bilhões.

A Mantle é uma startup

que oferece impressoras 3D para eliminar ou reduzir drasticamente o tempo e o

dinheiro gasto na fabricação de ferramentas de aço. Sua tecnologia leva a

uma redução de 80% no prazo de entrega e uma redução de 50% no custo,

de acordo com seu site. A Mantle usa a impressão 3D para atender aos

requisitos extremamente precisos em relação ao acabamento superficial,

tolerância à temperatura e durabilidade do material no setor de ferramentas.

A manufatura aditiva também

está se tornando uma forma inovadora e eficiente de produzir produtos únicos, e

diria que será um dos precursores da próxima onda da indústria 5.0 quando

falamos de Personalização em Massa.

A Limber Prosthetics and

Orthotics em San Diego escaneia digitalmente os membros de um amputado e,

em seguida, usa a impressão 3D para fabricar membros artificiais internamente

em apenas algumas horas. O custo é inferior a um décimo do custo de membros

artificiais tradicionais. Veja aqui a impressão 3D de uma perna protética

da Limber Prosthetics.

Capacetes de ciclistas e

motociclistas personalizados, feitos para caber perfeitamente na cabeça do

motociclista, também estão sendo fabricados por meio de impressão 3D.

A Kav fabrica

capacetes de ciclismo premiados que são 25% mais

resistentes a impactos do que os padrões de segurança

atuais. A Kav é capaz de imprimir milhares de capacetes personalizados por mês com sua

tecnologia 3D. Além de maior segurança, esses capacetes são criados com

um polímero patenteado de poliuretano termoplástico (TPU) e fibra de carbono. É

20% mais leve que os materiais tradicionais e mantém sua resistência em

temperaturas de -30°C e até 70°C.

Considerando tudo isso,

observa-se que a sobreposição de IOT, da computação em nuvem, da análise

avançada de dados (Big Data) e da automação preparou o cenário para tendências

como manutenção preditiva, gêmeos digitais e automação inteligente em todos os

níveis para decolar em 2023. Juntos, todos esses componentes se somam às

megatendências da fabricarão inteligente nessa nova década.

Além da inovação técnica, as

pressões relacionadas às considerações da cadeia de suprimentos têm sido

catalisadores de mudança igualmente importantes cada vez maiores, desencadeando

mudanças marcantes no design da cadeia de suprimentos, globalização e novos

modelos de produção, como das microfábricas.

No Brasil caminhamos a passos

lentos ainda, porém na medida que quanto mais esse assunto vem a tona, mais

pessoas acabam se mobilizando e aderindo a esse movimento.

Algumas estratégias eficazes, podem

passar por:

· Iniciar a

digitalização com a utilização de tecnologias emergentes para coleta de dados

do mundo físico criando os gêmeos digitais, afim de que sejam dados os

primeiros passos na jornada 4.0.

· Capacitar

os trabalhadores para uso de dispositivos digitais, endossando uma abordagem

centrada no ser humano para a experiência com a tecnologia.

· Construir

caminhos de transição para usos ambientalmente sustentáveis da tecnologia.

· Apresentar

indicadores que mostram, "para cada ecossistema industrial", o

progresso alcançado no caminho para o bem-estar, resiliência e sustentabilidade

geral (pilares da indústria 5.0).