Fonte: Instituto Liberal, 31/12/2019

Em 2019, o Brasil continuou no seu processo de recuperação, lenta e gradual, da atividade econômica. No terceiro ano pós-recessão, deve ter crescido algo próximo de 1,0%, assim como nos dois anos anteriores. Apesar de o número final ser praticamente o mesmo, esses três anos não foram exatamente iguais na sua composição.

Em 2017, a agropecuária, que representa menos de 5% da economia brasileira, cresceu bastante (14,2%), levando o PIB a crescer, em termos reais, 1,3%. Se não fosse esse desempenho da agropecuária, o PIB teria crescido bem menos. Em 2018, indústria e serviços (este último, principal setor da economia) contribuíram de forma mais relevante para o crescimento, que poderia ter sido maior se não fosse a greve dos caminhoneiros de maio e a incerteza eleitoral. A greve, apesar de ter sido um evento pontual, em que a atividade econômica naquele determinado mês se retraiu, voltando logo em seguida, teve efeitos negativos no dado da economia do ano como um todo.

Após a eleição de 2018, a incerteza diminuiu e a confiança aumentou, segundo os indicadores da FGV. Isso levou a um otimismo com a economia para 2019, tanto que no começo do ano as expectativas de mercado indicavam um crescimento do PIB de 2,5%. Porém, essa confiança foi sendo reduzida ao longo dos primeiros meses do ano. O índice de confiança empresarial da FGV, por exemplo, passou de 95,7 pontos em setembro de 2018 para 103,3 em janeiro de 2019, reduzindo nos meses posteriores, até chegar a 97,6 em maio. O indicador de incerteza, também da FGV, passou de 121,5 pontos em setembro de 2018 para 109,2 em março de 2019, tendo aumentado para 119,5 em maio.

Além disso, ainda houve o desastre de Brumadinho no começo do ano, a crise argentina e o aumento da incerteza mundial, fruto da guerra comercial entre EUA e China. Segundo estimativas do Banco Central, esses três eventos tiraram 0,67 p.p. do PIB desse ano.[1] O Gráfico 1 mostra a evolução da mediana das expectativas de mercado para o PIB de 2019 ao longo do ano.

Desde 2016, com a então nova diretoria do Banco Central, liderado pelo ex-presidente Ilan Goldfajn, a inflação recuou bastante, bem como a taxa de juros. Além disso, as expectativas de inflação votaram a ficar ancoradas na meta, inclusive no longo prazo. Lembrando que a inflação caiu de 10,7% em 2015 para 2,95% em 2017. O ano de 2019 deverá ser o terceiro ano consecutivo de inflação abaixo da meta, que pela primeira vez depois de 14 anos não foi mais 4,5% e sim 4,25%. As metas de inflação foram reduzidas de 4,5% em 2018 para 4,25% em 2019, 4,0% em 2020, 3,75% em 2021 e 3,5% em 2022.

O IPCA-15 fechou o ano em 3,9%, com uma alta de 1,0% no último mês do ano em comparação com novembro. Alimentação no domicílio cresceu 6,1% no ano, e 3,6% em dezembro (em relação a novembro), ainda sob o critério da prévia da inflação. O setor das carnes, que tem um peso de 2,7% na inflação total do IPCA-15, aumentou 17,7% seus preços em dezembro em relação a novembro.[2]

Leia também: EVENTO - Prismas da Liberdade

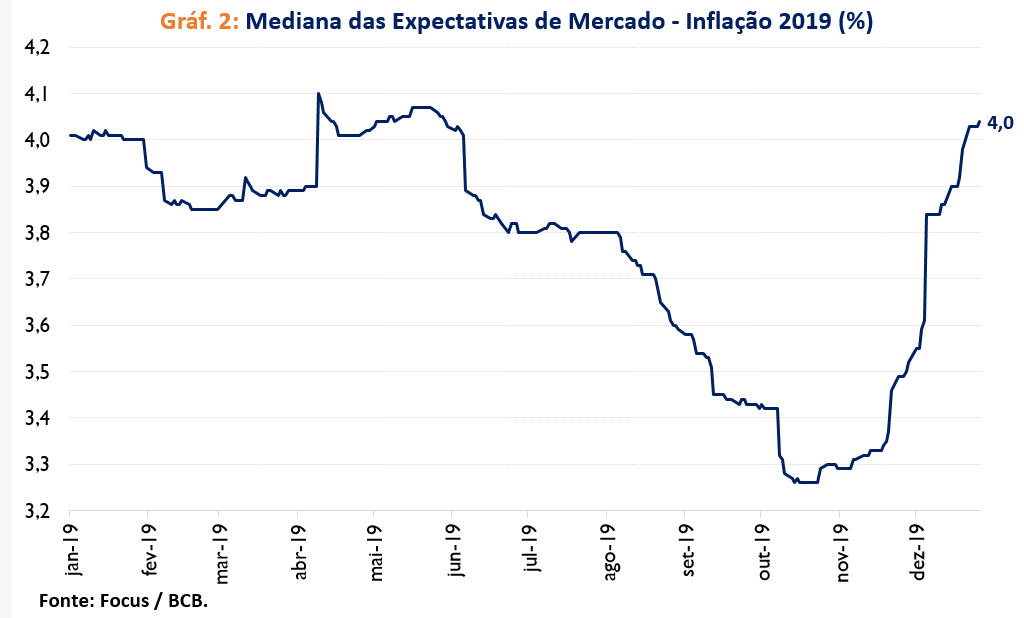

A média de sete núcleos de inflação medidas pelo IPCA-15, calculados pelo Banco Central, apresentou uma alta de 3,1% dos preços em 2019, 0,8 p.p. superior à inflação total do IPCA-15, mostrando que a inflação ainda está bem comportada, e ocorreram choques (carne, por exemplo) no final do ano que elevaram a inflação, mas para ainda níveis confortáveis e abaixo da meta. Há um mês atrás, a mediana das expectativas de mercado indicava uma inflação de 3,5% no final do ano, ao invés de 4,0%, como atualmente. O Gráfico 2 mostra a evolução da mediana das expectativas de mercado para a inflação (IPCA) de 2019 ao longo do ano.

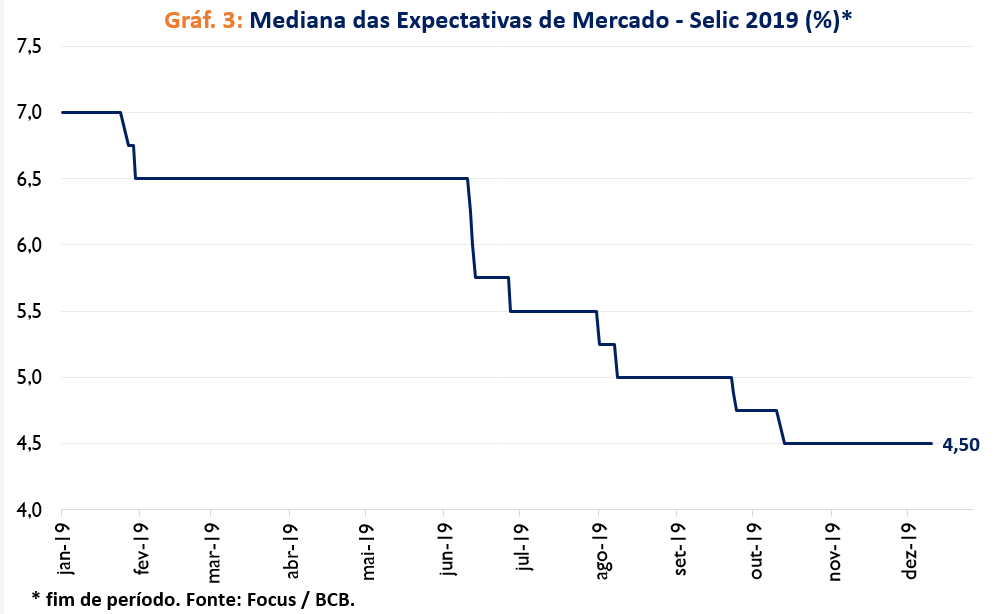

O ano de 2018 terminou com a Selic em 6,5%, menor nível histórico, desde março daquele ano. Com a atividade fraca, numa recuperação lenta e gradual, inflação corrente baixa e expectativas de inflação ancoradas na meta, apesar de haver riscos para ambos os lados, o Copom reduziu a Selic para 6,0% em julho, 5,5% em setembro, 5,0% em outubro e 4,5% em dezembro. As expectativas de mercado indicam mais uma redução da taxa Selic na primeira reunião do Copom de 2020 para 4,25%, porém terminando o ano de 2020 em 4,5%, assim como foi em 2019.

No começo de 2019 as expectativas eram de um leve aumento da Selic para 7,0%, depois as expectativas ficaram por alguns meses na manutenção dos juros em 6,5% e, a partir da metade do ano, as apostas passaram para diminuições da taxa básica de juros. Essas reduções foram se intensificando ao longo dos meses. O Gráfico 3 mostra a evolução da mediana das expectativas de mercado para a Selic de 2019 ao longo do ano.

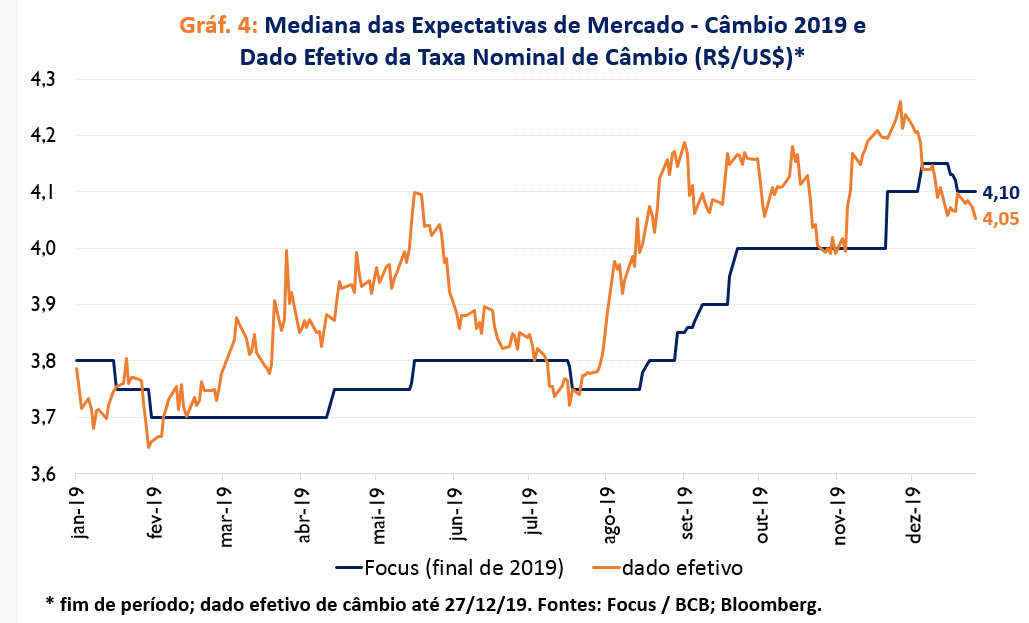

A taxa nominal de câmbio oscilou em 2019 na mínima de R$ 3,65 / US$ no final de janeiro até a máxima de R$ 4,26 / US$ em 27 de novembro. Até meados de agosto, a média da mediana das expectativas de mercado da Focus indicavam um câmbio no final do ano em R$ 3,75 / US$. Dessa época até agora, a média das expectativas passou para R$ 3,99 / US$, sendo R$ 4,10 / US$ a última expectativa. Até a última sexta-feira do ano, a média do câmbio foi de R$ 3,95 / US$ em 2019, sendo R$ 4,05 / US$ o fechamento do câmbio em 27/12/19.

Segundo apresentação do presidente do Banco Central, alguns eventos recentes que impactaram o Real desde novembro foram: frustração com o leilão de Cessão Onerosa; manifestações na América Latina; revisão do balanço de pagamentos; entre outros. O Gráfico 4 mostra a evolução da mediana das expectativas de mercado para a taxa de câmbio de 2019 ao longo do ano, além dos dados efetivos do câmbio em 2019.

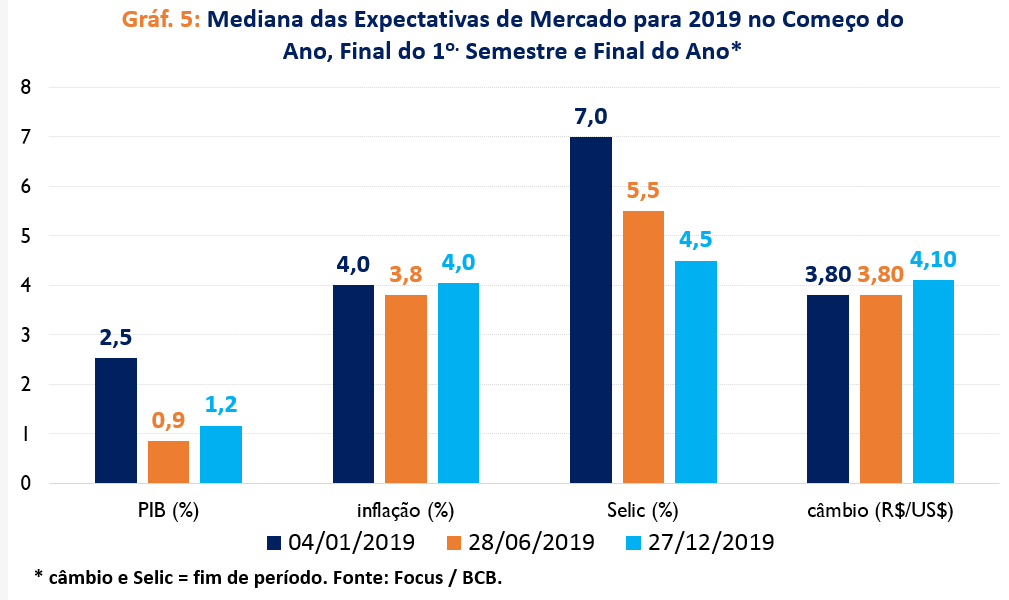

O Gráfico 5 mostra a mediana das expectativas de mercado para 2019, de acordo com o boletim Focus, para o PIB, a inflação, a Selic e o câmbio, em três datas: primeira Focus do ano (04/01/19); final do primeiro semestre (28/06/19); e último boletim Focus do ano (27/12/19).[3]

Então, no começo do ano se esperava um crescimento do PIB mais forte, taxa essa que foi caindo ao longo do primeiro semestre até ficar abaixo de 1,0% na metade do ano, e aumentou um pouco, esperando-se um crescimento de 1,2%, similar aos dois anos anteriores. Sobre a inflação, o ano começou com uma expectativa de 4,0%, pouco acima da expectativa no final do primeiro semestre (3,8). Porém, ao longo do segundo semestre as expectativas foram diminuindo mais ainda, chegando a ficar abaixo dos 3,30% em meados de outubro. Com os choques do final do ano, principalmente da carne, as expectativas aumentaram um pouco, para o patamar de 4,0%, mas mesmo assim ainda abaixo da meta de 4,25%.

As expectativas dos agentes de mercado eram de que a Selic subiria 0,5 p.p no começo do ano, de 6,5% para 7,0%, expectativa essa que logo mudou para mais alguns cortes de juros. No final de junho, as expectativas eram de que a taxa básica de juros fecharia o ano em 5,5%, 1 p.p. do que realmente fechou (4,5%). A expectativa de mercado no começo de 2019 era que o câmbio fechasse o ano em R$ 3,80 / US$, com o real um pouco mais forte do que a taxa de R$ 3,88 / US$ de fechamento do ano de 2018. No final do primeiro semestre, as expectativas ainda eram de R$ 3,80 / US$ (no final de junho, o câmbio estava em R$ 3,85 / US$). Alguns eventos, tanto internos quanto externos, levaram a taxa nominal de câmbio a se enfraquecer mais no segundo semestre, levando as projeções de mercado a indicarem um câmbio de R$ 4,10 / US$ no final de 2019.

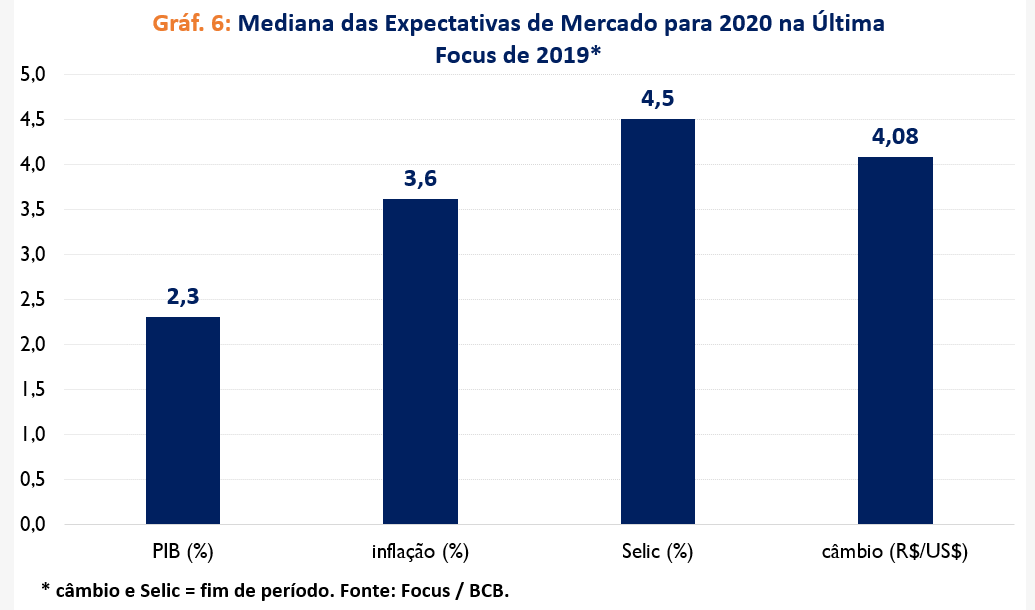

Para 2020, as expectativas de mercado indicam um crescimento mais forte do que em 2019, de 2,3%, fruto de uma maior confiança, menor incerteza, efeitos defasados da política monetária, entre outros. Porém, nesse número há um carregamento estatístico (carry over) de 1,0%.

Ao se olhar para esse crescimento pouco acima de 2,0% no ano que vem, pode-se ver tanto aspectos positivos quanto negativos. Do lado positivo, esse vai ser o maior crescimento desde 2014, quando o país entrou em recessão. Por outro lado, a taxa média de crescimento do PIB brasileiro dos últimos 40 anos, desde 1980 é o mesmo número da expectativa para o crescimento em 2020 (2,3%), já incorporado o crescimento de 1,2% em 2019. Ou seja, a expectativa de crescimento para o PIB no ano que vem é positiva, ao se olhar o passado recente, em que o país atravessou a pior recessão da história, e uma recuperação bastante lenta e gradual, porém, é a taxa média de crescimento do Brasil das últimas quatro décadas. Lembrando que a década de 1980 foi conhecida como década perdida e a década atual é mais perdida, em termos de crescimento econômico, do que a década de 1980, já que nos anos 1980 o crescimento médio foi de 1,6%, e na década atual deverá ser menor do que 1,0%.

A inflação está ancorada na meta para 2020, já que as expectativas indicam uma taxa de 3,6%, mais uma vez (quarto ano consecutivo, caso isso se concretize) abaixo da meta, que ano que vem será de 4,0%. A Selic deve continuar na mínima histórica, seja em 4,5% ou até um pouco mais baixa. O câmbio próximo do patamar atual, em R$ 4,08 / US$. O Gráfico 6 mostra a mediana das expectativas de mercado para 2020, de acordo com o último boletim Focus de 2019, para o PIB, a inflação, a Selic e o câmbio.

O ano de 2019 pode ser considerado como positivo na área econômica, pela aprovação da reforma da previdência, um dos principais gargalos do desequilíbrio fiscal do país. Porém, sempre se tem que lembrar que a situação econômica ainda é muito precária, com os quase 12 milhões de desempregados, somados aos quase 5 milhões de desalentados e outros 7 milhões de pessoas subocupadas por insuficiência de horas trabalhadas.[4] Além disso, ainda há as dezenas de milhões de pessoas trabalhando na informalidade. Ou seja, resolver essa questão é a prioridade do país, no curto prazo. E para isso acontecer, o país precisa crescer mais. Feliz 2020!!

[1] 0,18 p.p do choque da Argentina; 0,29 p.p do choque global; e 0,20 p.p do choque de Brumadinho.

[2] As datas de coleta do IPCA-15 geralmente são entre a segunda parte do mês anterior, e a primeira parte do mês seguinte. Por exemplo, o calendário de coleta do IPCA-15 foi entre 12/11/19 e 11/12/19.

[3] Lembrando que o dado da taxa Selic do final do ano já é o dado efetivo, e não expectativa.

[4] Pessoas que trabalhavam habitualmente menos de 40 horas no seu único trabalho ou no conjunto de todos os seus trabalhos e gostariam e estavam disponíveis para trabalhar mais horas.

Um comentário:

The Casino site: bonuses, promotions and payment

The Casino site: bonuses, promotions and payment methods; Banking methods; Internet banking methods; Banking methods; Internet banking methods; Internet banking luckyclub.live methods; Internet

Postar um comentário